Финансовым планированием является процесс управления денежными средствами внутри компании/организации. Задача такого процесса – изучение всех существующих материальных обеспечительных потоков, которыми может управлять данная компания, а также исследование наиболее выгодных вариантов для их реализации.

Финансовое планирование базируется на экономических вычислениях, объективных условиях, учете экономических закономерностей. Только так субъективный процесс выполнения задач будет наиболее точным.

По итогам финпланирования можно с точностью установить соответствие между объемом ресурсов и вариантов для их наиболее выгодной реализации. Проще говоря, каждая «свободная» копейка в бизнесе должна работать на привлечение дополнительных материальных ресурсов. Только так можно обеспечить материальную независимость бизнеса, гарантировать его прирост в будущем.

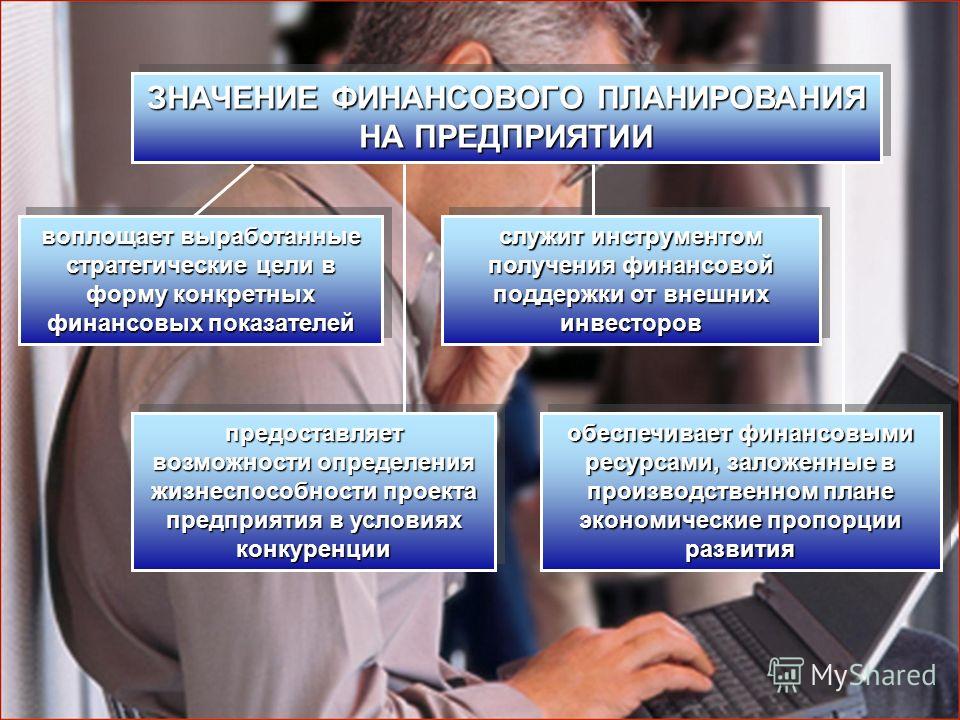

Сущность финансового планирования – определение наиболее эффективных методов финансового развития всего бизнеса с учетом использования разных механизмов воздействия.

Цели

Цели данного направления могут незначительно разниться, в зависимости от направления отрасли, срока планируемой реализации плана, его дополнительных источников финансирования. Однако, в любом случае правильное и эффективное финансовое планирование должно отвечать таким целевым предназначениям:

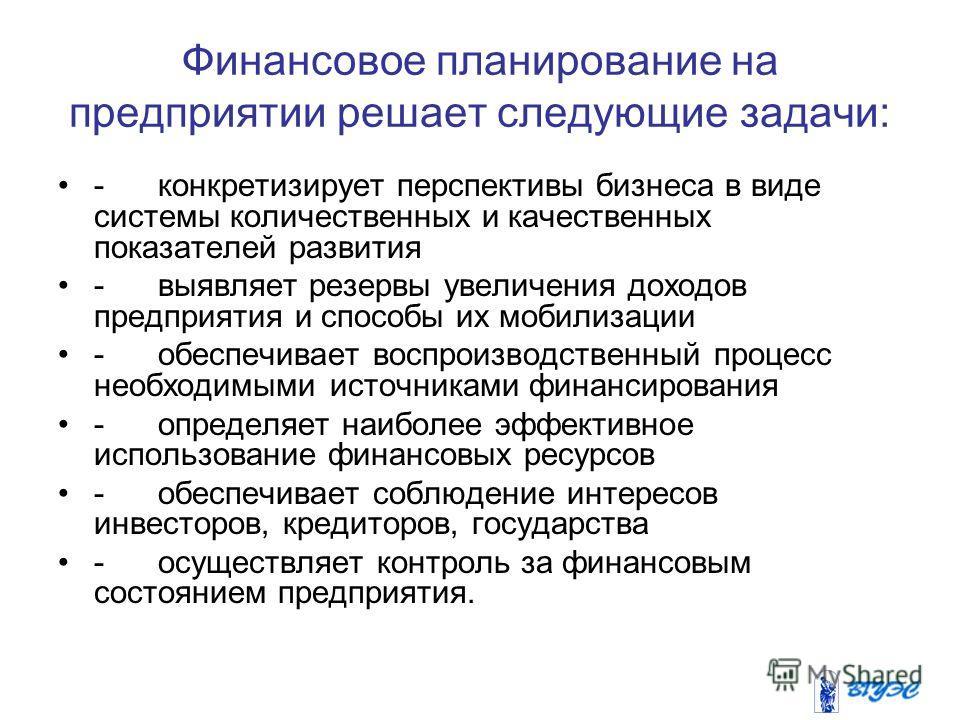

- определение источников прибыли;

- определение объемов источника финансирования на весь период или на конкретное время;

- обеспечение нормального кругооборота всех денег;

- мобилизация ресурсов для целевого высокоэффективного использования денег;

- нужна ли дополнительная бюджетированная основа в виде кредитования, привлечения акционеров, инвесторов;

- приводятся аргументы для целесообразности спонсирования отдельного направления, проекта, отрасли;

- определяется примерный объем прибыли (чистой и без вычетов растрат), который можно будет реализовать с помощью данного финансирования;

- выявляются и оцениваются финансовые взаимоотношения между управленческими органами власти и предприятия.

Виды и отличия финансирования по временным рамкам реализации

Большинство экономических экспертов предпочитают проводить анализ экспертной оценки целесообразности финансирования, исходя з временных параметров оценки. Так, к примеру, существует понятие актуальности и рентабельности действия материального финансирования в конкретном промежутке времени. То есть, вкладывая в развитие определенной отрасли, бизнесу будет выгодно получить прибыль не позднее 2 лет после реализации. Позже всю получаемую прибыль будет «съедать» девальвация валюты, рост цен и платы за труд.

Именно поэтому основные виды планирования финансовой деятельности чаще всего разделяют на:

- долгосрочные (определение финансовых потоков организации на весь период плана реализации конкретного задания);

- краткосрочные текущие (все разделы одного плана увязываются денежными показателями, которые отражают конкурентоспособность бизнеса на данном этапе, его прирост и мощность);

- оперативные тактические (формирование платежного календаря на месяц, декаду, год).

Объекты финансового планирования

Составление и учет финансов невозможно провести без определения основных и дополнительных источников финансирования, важно учитывать содержание финансового планирования. Такие источники также могут отличаться в зависимости от направления работы организации, ее специфики. Однако, объектами финансового планирования могут выступать:

- Прибыль от выручки, продаж

Наиболее важный и стабильный объект финансирования, который играет фундаментальную роль в построении финансового плана. Так, большинство реализуемых товаров и услуг компании можно спрогнозировать, рассчитать, спланировать. Как показывает практика, 80% всего бюджетирования финпланирования составляет именно такая статья приходов.

- Оборотные активы, акции

Для привлечения дополнительного источника финансирования может рассматриваться получение прибыли путем продаж акций компании, распределение между акционерами активов.

- Источники прироста амортизационного норматива

Определение объектов данного вида финансирования определяется приростом норматива оборотных активов. Вычисляются процент износа техники, износ, принимается решение о перспективе сдачи всех таких активов в аренду.

- Ремонт фондов

Любая используемая техника для производства, оказания услуг компании со временем изнашивается, а потому возникает потребность либо закупки новой техники, либо осуществления ремонтных работ. В условиях согласования эффективных объектов финансирования расчет ремонтного фонда позволяет освободить некоторую сумму денег для составления финансового планирования.

- Социальный фонд предприятия

Формирование и распределение фондов отрасли/предприятия – это важная основа для многих предусмотрительных организаций, которые в дальнейшем планируют не только осуществлять планируемую деятельность, но и развиваться.

Суть такого метода – это отчисления в определенном объеме (в фиксированном или процентном соотношении) на протяжении всего периода существования компании. При необходимости такой фонд извлекается и приобщается к основному финансовому объекту. Размер социального фонда может в некоторых случаях превышать размер от полученной прибыли за определенный период.

- Мобилизация внутренних ресурсов

Мобилизация свободных ресурсов предприятия в момент проводимых строительных работ. Если изначально проводились работы по возведению, к примеру, цеха, и закладывались финансовые средства в одном объеме, а в дальнейшем не возникла потребность в увеличении дополнительных средств, формируется неучтенный остаток денег (иммобилизация). Именно такой источник может рассматриваться как дополнительный вариант финансирования.

Объектами финансового планирования могут выступать любые источники материального имущества. Опираясь на установленные нормы в процессе финпроектирования, выделяют вероятные, наиболее перспективные объемы собственных ресурсов на установленный предполагаемый период.

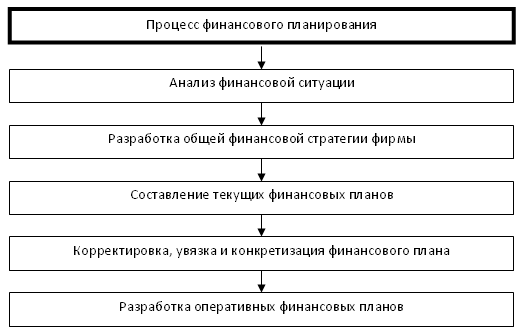

Основные этапы

Ряд взаимосвязанных этапов целостного периода планирования средств помогает осуществить основную задачу постепенно, привлекая различные и отличающиеся инструменты управления на разных его этапах.

Анализ материального состояния

Анализ финансового состояния помогает определить объем необходимых средств, которые нужно будет привлечь. В качестве дополнительного источника финансирования могут рассматриваться как кредитные деньги, так и спонсорские активы, привлечение инвесторов на будущую прибыль. Если имеются средства в полном объеме, то дополнительное инвестирование не потребуется. В таком случае рентабельность вырастает, поскольку в будущем отсутствуют расходы на оплату процентов, деление прибыли между компанией и акционерами.

Прогнозирование финансовых условий

Рассматриваются конкретные условия финансовой стабильности на определенном промежутке времени. Целесообразно учитывать расходы и процент непредвиденных издержек для более детального планирования.

Определение задач материального значения

Определение финансовых задач – это постановление основных целей, ради которых и мобилизуются все нужные средства. Вычисляются основные цели проведения каждого из этапов, влияние его роли на последовательность внедрения процессов в будущем.

Разработка вариантов

В условиях разной ситуации на рынке могут рассматриваться разнообразные варианты внедрения и реализации финансового планирования. Составление примерного плана реализации дает возможность как вносить корректировочные показатели, так и менять концепцию графика. Остается только главное – итоговая цель внедрения финансового планирования.

Коррекция планирования

Корректировка отдельных элементов на определенном этапе может понадобиться в случае смены состояния на рынке, спада или увеличения спроса на продукцию/услуги. Корректировка может оказывать как негативный, так и положительный результат на цель внедрения финпланирования.

Внедрение

Последний этап планирования связан с непосредственным распределением обязанностей между ответственными лицами, формированием зон ответственности. Здесь сменить концепцию будет уже невозможно, поэтому до наступления данного этапа важно рассчитать не только риски, но и особенности ведения развития отрасли.

Методы

В зависимости от целей планирования, могут использоваться различные методы планового финансового расчета:

- расчетно-аналитический в основе содержит учет, разработку и анализ поставленных задач в конкретный период времени (отчетный период). Во внимание берется также учет издержек, недостатков, материального положения в конкретный период времени;

- балансовый предусматривает формирование четкой количественной созависимости средств и факторов, которые оказывают на них воздействие. Ведется распределение средств на основе сальдо периода;

- экономико-математический метод предполагает составление модели (матрицы) долгосрочных планов, реформ (реструктуризации) предприятия;

- нормативный вариант позволяет брать во внимание расчет нормативов законодательного характера. Предусматривает разработку, внедрение внутренних производственных нормативов.

Финансовое планирование – это четкое соблюдение правил на всех этапах его реализации. Является наиболее существенным и важным инструментом управления предприятия, которое стремится к развитию в будущем.

Комментарии