Планирование доходов и расходов: необходимость

В период индивидуальной деятельности у каждого бизнеса формируется система денежных взаимоотношений между структурами, отношения с покупателями, партнерами и учредителями. На основе данных взаимоотношений финансы формируют такие понятия, как доходность и расходы предприятия. В свою очередь, такое влияние формирует понятия прибыльности и рентабельности осуществляемой деятельности.

Актуальность планирования доходов и расходов предприятия объясняется косвенным или прямым связующим моментом, который зависим от финансовой результативности предприятия. Чем больше оборот – тем выше прибыль, чем выше прибыль – тем больше существует перспектив для предприятия. За счет рентабельности бизнеса можно проводить работы по расширению деятельности компании, увеличения ее объемов производства.

Устойчивое генерирование прибыли дает более широкие возможности для планирования растрат на предприятии.

Цель планирования расходов предприятия – раскрыть важность данного направления для компании, которая стремится не только осуществлять работы в прежнем объеме, но и повышать мощности производительности. В условиях хозяйствования на основе планируемого расхода и дохода можно решить ряд задач:

- определение видов дохода, расхода, их источники;

- определение сегмента, оказывающего воздействие на величину прихода и растрат;

- вычисление методов, которые наиболее эффективны для конкретного бизнеса.

Простым языком, определение таких величин, как доход и расход помогает понять не только суть появления таких цифр, но и выявить результативные стороны ведения бизнеса. Такой контроль финансов помогает руководству определить эффективность и рентабельность всего предприятия или отдельной его отрасли.

Планирование затрат производства: зачем это нужно?

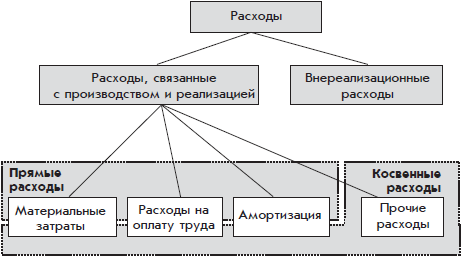

Учет и планирование затрат – это контроль планируемых финансов, которые могут снижать экономическую выгоду предприятия. В свою очередь, растраты можно условно разделить на следующие подкатегории.

Расходы деятельности компании (прямые)

Простыми словами прямые растраты – это неотъемлемая часть в производственном процессе любого предприятия, которое предоставляет услуги или производит конкретную продукцию. При этом, как правило, растраты несут характер авансового вложения, а получение прибыли немного отодвигается наперед.

В пример можно привести деятельность завода по производству металлоконструкций. Изначально предприятие планирует закупить материал для того, чтобы в дальнейшем можно было реализовать уже готовую продукцию. Такие растраты называются естественными текущими, которые не оказывают воздействие на рентабельность всей отрасли.

Операционные растраты

Операционные растраты включают в себя полный список расходов предприятия:

- сдача в аренду помещения, производственных станков;

- временное пользование активов;

- участие в уставном капиталообороте дочерних или посторонних организаций/компаний;

- выбытие, продажа или списание основных средств;

- проценты на выплату кредита, займа;

- оплата организационных структур, организаций;

- оплата убытков совместной деятельности по партнерским программам.

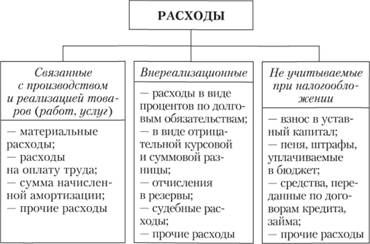

Внереализационные расходы

Данный пункт расходов не окупается, несет целевой убыточный характер. Состоит из ряда пунктов:

- штрафы;

- убытки прошлых периодов;

- пени за неустойки по производству;

- отрицательные курсовые разницы;

- плата за издержки;

- возмещение убытков;

- уценки от оборотных нереализованных активов;

- оплата дебиторского и депонентского долга.

Планирование расходов организации ведется отдельным отделом, который контролирует все процессы. Важно отметить тот факт, что первые три пункта планирования затрат на предприятии не несут убыточный характер являются обязательными пунктами временного характера. Последний пункт внереализационных растрат является наиболее опасным моментом по той причине, что окупаемость данных расходов в будущем нулевая.

Важно. Убыточность предприятия по пунктам не должна превышать 15% от общего оборота. Естественные затраты временного характера не несут угрозы для развития экономики отрасли.

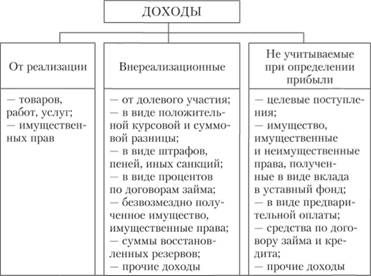

Что такое планирование доходности: сегменты прибыли

Логически предположить, что доходность предприятия, а соответственно и ее прибыльность не должна превышать растраты. Это элементарная математика, которая позволяет определить степень развития предприятия, его актуальность и востребованность.

Важно правильно планировать и вести учет прибыльности. Сегменты прибыльности, классификация дохода и его источников:

- доходы от деятельности компании – производство и реализация продукции/услуг. Такой пункт занимает, как правило, более 60% всей суммы доходности среди существующих сегментов прибыльности, является наиболее устойчивой позицией, от которой зависит рентабельность всего бизнеса;

- операционные доходы – поступления от операций с имуществом компании (аренда оргтехники, офиса). Во внимание берутся такие пункты, как участие в уставном капитале иных (дочерних или партнерских) компаний с совместной деятельностью. Могут предоставляться на время денежные средства (в том числе – инвестиции). Размер такой прибыли зависит от активности на фондовом рынке, специфике финансовых вложений, доходности бумаг акций от предприятий;

- внереализационные доходы – непостоянные, несистематические доходы, которые предприятие может получить от оплаты штрафов, пени, издержек от партнеров, других организаций. К примеру, компании часто подают иски на нарушение правил договора, которые влекут за собой штрафные санкции;

- чрезвычайные доходы – редкий источник прибыльности в бизнесе, который может полностью не покрывать суммы расходов. К примеру, часто существует на практике получение прибыли со страховыми случаями. Однако для этих компенсаций необходимо не только подтверждение, но и реальная оценка затрат.

Стоит отметить, что в планирование доходов предприятия не включаются такие пункты, как поступления сумм налога, получение денег по договорам комиссии в адрес комитента и принципала, авансы и займы. Такие доходы либо не учитываются полностью, либо оцениваются как доход в перспективе.

Как производится планирование затрат и расходов предприятия

Бюджетный детальный анализ деятельности предприятия включает в себя точный обзор и реальные цифры по полученной прибыли и расходам. Важно не только распланировать источники вероятных доходов компании, но и составить четкий план деятельности по развитию направления.

Методы планирования расходов и доходов могут отличаться в зависимости от направленности работы компании, ее стажа на рынке, особенностей структуризации. Однако в любом случае ведение детального отчета и контроля растрат и дохода – это обязательное условие для анализа продуктивности предприятия.

Лучший вариант для новичков в бизнесе – это вести планирование дохода и расхода на основе ежедневной таблицы. Можно использовать программы в excel или любые иные альтернативные программы учета. Если нет возможности и материальной базы для ведения такого дела профессиональным организациям, отделам, то можно воспользоваться простым методом учета, который подойдет всем.

Пример таблицы для того, чтобы просто планировать расходы и доходы:

| Дата | Доходы | ||

|---|---|---|---|

| Сумма | Цель | Контрагент | |

| 25.12.2017 | 1000 | Консультация | ЧП «Биоспор» |

Ежедневное планирование расходов и приходов денег поможет составить график максимальной и минимальной активности, результат того или иного нововведения, качество продукции/услуг.

Важно каждый месяц проводить инвентаризацию оказанных ранее услуг, их количество и качество.

Методы ведения контроля статьи расходов и прихода

Планировать собственный бюджет можно как самым элементарным вариантом с помощью калькулятора, так и наиболее сложным с помощью экономических формул, расчетов. Простые варианты ведения отчетности данного характера подходят предприятиям с небольшим количеством работников. Как правило, большинство опций и обязанностей по работе выполняет сам владелец бизнеса, а обороты компании небольшие.

В том случае, когда планируется расширение бизнеса, важно учитывать такие особенности, как расширение полномочий, увеличение бюджета как в расходах, так и в приходе. Вести контроль такого важного сегмента развития предприятия становится невозможным, малоэффективным. Нужно воспользоваться такими методиками учета, как сметный и метод бюджетирования.

Планирование собственных постоянных или временных доходов, периодических или естественных расходов, позволяет решать массу вопросов касательно анализа финансового состояния бизнеса, его экономического развития. Анализ ассортимента изготавливаемой продукции невозможен и малоэффективен без учета потребностей показателей из таблицы расход и доход.

Основная цель определения расходов и прибыли – это составление графика активности предприятия, его материального состояния и правильности выбранного курса по развитию. Возможно осуществление управление средствами (в том числе – оборотными), кредиторской, дебиторской задолженности.

Комментарии