Планирование себестоимости на предприятии относится к управленческому учёту и, как правило, осуществляется бюджетным отделом. Целью является определить сумму издержек производства и минимизировать их, повысить уровень рентабельности. Важно также вести правильный учет доходов и расходов, о чем говорилось ранее.

Определение понятия себестоимость и ее виды

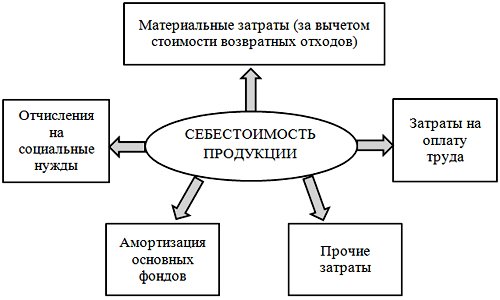

Себестоимостью называют совокупность потраченных на производство расходов в денежном выражении. Расходы различают на переменные – они меняются в зависимости от объема производимого товара или постоянные, которое фирма будет платить независимо от производительности. Издержки могут быть прямые, сопряженные с производством изделий, и косвенные (накладные). К первым издержкам относят:

- Сырье и материалы, услуги по обработке материала.

- Энергетические ресурсы: топливо, промышленную воду, электроэнергию, пар, прочее.

- Издержки на оплату труда основных работников, изготавливающих изделия, включая бонусы и социальные отчисления.

К накладным относят постоянные вложения, не зависящие от количества выпускаемого товара:

- Оплата услуг коммунальных служб.

- Оплата труда службы управления среднего звена, ИТР, людей, выполняющих ремонты и обслуживание.

- Расходы, связанные с ремонтом и техническим обслуживанием зданий и оборудования.

- Налоги и амортизацию основных фондов.

В общие и административные расходы входят затраты на реализацию, оплата труда руководства высшего звена, амортизация фондов управления.

Себестоимость классифицируется по видам, в зависимости от того, какие издержки учитываются при ее расчете:

- Цеховая – в расчете учитываются только прямые вложения на выпуск изделий или сырья.

- Производственная – к цеховой добавляется сумма накладных расходов.

- Полная равна производственной плюс общеадминистративные издержки.

Важно! Организация может вкладывать деньги в непроизводственную деятельность – культурные, бытовые мероприятия, облагораживание объектов городского или сельского назначения. Такие расчеты осуществляются из прибыли и не включаются в цену.

Классификация методов исчисления издержек

В зависимости от специализации организации различают разные методы учёта вложений. В ремонтной, строительной организации, в сфере услуг используют позаказный метод учета, то есть объектом учета становится весь заказ.

Компании, занимающиеся переработкой нефти, черных металлов, в пищевой и химической промышленности, конечным результатом выпуска которых является полуфабрикат или сырье, используют попередельный учёт. При таком способе оценки рассчитывается стоимость каждого производственного этапа.

В отраслях с коротким производственным циклом используется попроцессорный метод исчисления издержек. Также такой способ учёта применяется там, где ограниченный круг номенклатуры услуг, например, в транспортных фирмах.

Нормативный метод исчисления

Чаще всего на промышленных фирмах, выпускающих товары с большим номенклатурным рядом, используется нормативное планирование себестоимости производства продукции. При таком методе используются нормы расхода материалов, часов работы на определенное изделие. Нормированием занимается конструкторский и технический отдел. На основании расчета, работником бюджетного отдела составляется калькуляция на каждую единицу продукции. Помимо прямых расходов обычно в калькуляцию добавляются расчеты энергоресурсов и накладных расходов. Так как последние невозможно рассчитать непосредственно на каждое изделие, при годовом планировании рассчитывается определенная норма, исчисляющаяся в %. Этот процент и используется при калькулировании себестоимости продукции. Или на предприятии устанавливается фиксированная ставка.

Данные калькуляций служат основанием для формирования годовой сметы организации.

Порядок исчисления при нормативном способе

Формирование калькуляции – начальный вид составления плана работы. Различают планирование годовое, перспективное, стратегическое и текущее. В годовом используются данные о себестоимости из калькуляции выпускаемых изделий, умноженные на предполагаемое количество продаж. Все данные переносятся в смету расходов, на основе которой осуществляется деятельность организации. В конце отчетного периода производится анализ деятельности, по результатам которой плановая себестоимость в калькуляциях может пересматриваться. Также задачей анализа будет вычисление резервов организации, излишков ТМЦ, отклонений в производственном процессе, которые учитывают при дальнейшем планировании себестоимости и выпуска продукции.

Текущим называют планирование себестоимости на какой-либо период – месяц, квартал, полугодие. Его корректируют с учетом изменений, происшедших в данном периоде – к примеру, срочных ремонтов, увеличения выпуска продукции на предприятии, прочих форс-мажорных обстоятельств.

Перспективное и стратегическое формирование плана деятельности осуществляют для основания инвестиционных вложений при модернизации производства. Для расчета используют технико-экономическое обоснование (ТЭО).

Важно! При ситуациях, в которых нормативное исчисление затруднено, применяют прогнозные расчеты на основании опыта предыдущих периодов, или используют укрупненные данные цены основных выпускаемых изделий.

Принципы планирования себестоимости

Учесть все аспекты работы компании очень трудно, но необходимо, следовательно, расчеты должны быть максимально точными. На колебание цены продукции, работ, услуг влияет:

- Меняющиеся цены на сырье и энергоресурсы.

- Курс доллара, если фирма сотрудничает с зарубежными партнёрами.

- Возможный рост инфляции.

- Изменение налоговой и банковской системы.

Следовательно, работа по учету издержек должна быть гибкой и непрерывной.

Системы прогнозной деятельности

В странах СНГ принято вести планирование в организациях в системе директ-костинг и абзорпшен-костинг, при котором затраты на производство в формировании себестоимости продукции разделяются на постоянные и переменные. Расчет происходит по системе: все издержки, плюс прибыль – получается цена выпуска. В современном мире такая система устаревает, поэтому широкое распространение получила система таржет-костинга. Большую популярность такой метод получил на промышленных предприятиях в отраслях автомобилестроения, электроники. При подобном планировании затрат на производство сначала выявляется конкурентоспособная цена на товар путем маркетинговых исследований. Затем вычитается сумма желаемой или минимальной прибыли. Оставшаяся сумма и будет первоначальной стоимостью товара, получить которую в реальности можно будет только сведя затраты к минимуму или внедряя инновационные технологии.

Комментарии